Пандемия увеличила неравенство в часовой индустрии

Благодаря активному спросу со стороны клиентов из Китая швейцарская часовая промышленность смогла довольно быстро восстановиться, притом что в 2020 году она пережила едва ли один из самых значительных кризисов в своей истории. Но это только средняя температура по больнице, потому что пандемия резко увеличила разрыв между несколькими брендами, получающими большую часть прибыли на рынке, и всеми остальными марками.

Перевод на русский, редакция и подготовка графиков и текста: Игорь Петров.

Локдаун, под который попала большая часть населения по всему миру, закрытие точек розничной торговли, настоящий крах, который переживает сфера международного туризма: и это еще не все. Вирус нанес тяжелый удар по часовой промышленности Швейцарии. Флагман швейцарской экономики, который почти 95% своей продукции продает за границу, в 2020 году из-за пандемии сократил объем своего экспорта на 22% — был зарегистрирован спад, сравнимый разве что с рецессией, последовавшей за финансовым кризисом 2009–2010 года.

Однако с начала текущего 2021 года в мир швейцарского часового искусства постепенно начало возвращаться позитивное настроение. В период с января по сентябрь экспорт часов из Швейцарии в стоимостном выражении (16,1 млрд франков) на 1% превысил показатель первых трех кварталов 2019 года, то есть года до начала пандемии. Движущей силой этого возрождения из пепла стали Китай и США: экспорт в эти страны составил показательно по соответственно 2,2 млрд франков, являются. А вот основные европейские рынки с возвращением на допандемический уровень как-то запаздывают.

«На китайских потребителей уже до пандемии приходилась значительная доля мирового спроса на предметы роскоши. Но потом правительство Китая начало вводить налоговые льготы для того, чтобы вернуть на отечественный рынок хотя бы часть тех, кто предпочитает „затариваться“ роскошью во время путешествий по США, Европе и Азии. Карантинные ограничения на зарубежные поездки, введенные в стране из-за кризиса, еще больше усилили эту тенденцию», — говорит Жюль Будран (Jules Boudrand), сотрудник консалтинговой компании Deloitte, отвечающий за часовой рынок.

Некоторые равнее других

Однако имевшее место в последние девять месяцев уверенное восстановление всей экономики Швейцарии в целом и часовой индустрии в частности не должно скрывать от нас существенного неравенства, возникшего в рамках часового сектора страны. Увеличение объемов экспорта есть «медицинский факт», но в основном речь при этом идет о верхнем ценовом сегменте, то есть тех часов, которые продаются по цене более 7 500 швейцарских франков за экземпляр (1 франк = 30 гривен и 80 рублей). В 2020 году этот сегмент пришлось почти 70% стоимостного объема экспорта швейцарских часов.

Показать больше

Швейцарские часовщики и век «великих потрясений»?

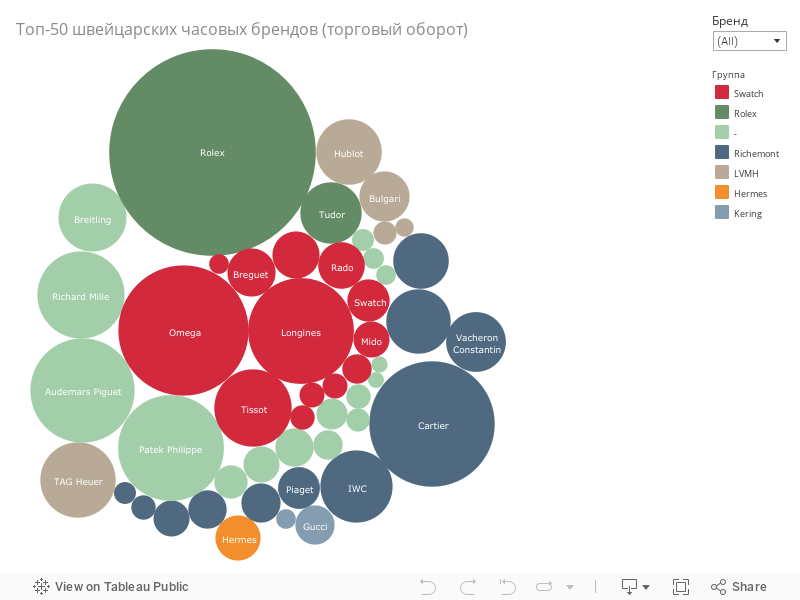

По мнению экспертов, с которыми побеседовал портал SWI swissinfo.ch, эта тенденция, скорее всего, сохранится и на ближайшую перспективу. Собеседники также отметили растущую концентрацию в пользу нескольких брендов, на долю которых приходится большая часть прироста промышленного производства и экспорта в отрасли. По данным американского банка Morgan Stanley и швейцарской консалтинговой компании Luxe Consult, продажи четырех крупнейших независимых брендов Rolex, Patek Philippe, Audemars Piguet и Richard Mille в 2019 году составили около 9 млрд швейцарских франков, что в совокупности составило 35% рынка, обеспечив отрасли почти 55% прибыли.

Показать больше

Выживет ли швейцарская часовая индустрия в условиях цифровой революции?

«Кризис 2020 года еще больше усилил эту тенденцию, поскольку в такие смутные времена потребители еще больше стали обращаться к более надежным и безопасным инвестиционным форматам», — отмечает Жюль Будран. В результате топ-модели «большой четверки» часовых брендов стали востребованными инвестиционными продуктами, а цены на них на вторичном рынке продолжали стремительно расти. «Часы этих брендов теперь являются универсальным ликвидным активом. Конечно, все они хорошо сделаны и узнаваемы на рынке. Эти часы, по сути, стали играть роль признанной валюты», — указал в интервью The New York Times Джеффри Хесс (Geoffrey Hess), часовой эксперт компании Philipps.

Независимые часовщики всегда и работают лучше, и добиваются лучших результатов, нежели марки, принадлежащие крупным часовым концернам. И в самом деле, на долю четырех крупнейших компаний — Swatch Group, Richemont, LVMH и Kering — в 2019 году пришлось почти 55% мировых продаж часов, но при этом только 43% прибыли. «Независимые бренды сохранили свой дух смелого предпринимательства, они охотнее идут на риск и показывают куда большую склонность к инновациям, чем крупные корпорации. У них также есть долгосрочное видение развития рынка и очень сильная корпоративная культура», — говорит Жан-Филипп Берчи (Jean-Philippe Bertschy), часовой эксперт управляющей компании Vontobel.

Но своего последнего слова гиганты индустрии отнюдь еще не сказали. Корпорация Swatch Group, лидер на китайском рынке с такими своими брендами, как Omega и Longines, а также Richemont (бренд Cartier) и LVMH (бренд Hublot), вполне могут рассчитывать на помощь своих сильных дальневосточных партнеров. Они имеют все возможности для удовлетворения растущего аппетита Китая, который еще очень далек от точки насыщения.

Кому принадлежит будущее?

«Будущее принадлежит брендам, имеющим прочную репутацию и средства для инвестирования в масштабные рекламные кампании. Вес бренда превалирует над весом отдельной марки и отдельного продукта. Это тенденция, которая идет в том же направлении, что и в остальном мире производства предметов роскоши», — подчеркивает Оливье Мюллер (Olivier Müller), часовой эксперт в консалтинговой фирме Luxe Consult. Продолжат успешно развиваться и небольшие независимые марки, представленные на нишевых рынках и ориентированные в основном на состоятельных коллекционеров, такие как Kari Voutilainen, F.P.Journe, Laurent Ferrier, H.Moser & Cie и т.д.

Однако в целом большинство профессионалов отрасли, работающих в основном на начальных и средних ценовых уровнях, ожидают новости не очень приятные. «Из в общей сложности примерно 350 брендов, имеющих лейбл Swiss Made, примерно 20%, вероятно, добьются заметных успехов, а у 80% будущее находится под заметной угрозой», — говорит Оливье Мюллер. Особенно тревожна ситуация для брендов, продающих часы по цене менее 200 франков за экземпляр. С 2011 года производство кварцевых часов в Швейцарии сократилось более чем на 12 миллионов штук в год, кризис только ускорил этот процесс. Как и часы Swatch, продажи которых постоянно снижаются, эти недорогие часы особенно страдают от конкуренции со стороны модных у молодежи как смарт-часов, так и нишевых брендов: Guess, Puma, Armani.

Показать больше

Как тикает швейцарская часовая индустрия: восемь фактов

Для швейцарской промышленности такое развитие событий может стать источником риска, а особенно это касается многочисленных субподрядных фирм, выживание которых зависит состояния часовой промышленности страны в целом. «После т.н. „кварцевого кризиса“ в начале 1980-х годов часовая промышленность Швейцарии восстановилась за счет производства большого количества кварцевых часов начального и среднего ценового уровня, что заложило прочную основу для развития сегмента дорогих механических часов. И если спад сейчас продолжится, то это может ослабить всю отрасль в целом, привести к потере рабочих мест и ноу-хау и к неизбежному замедлению процесса инновационного перевооружения данного сектора экономики Швейцарии», — резюмирует с беспокойством Жюль Будран.

Показать больше

Швейцарские часы получают более легкий доступ на российский рынок

Показать больше

Общие прачечные в подвале швейцарского дома и их социальная роль

Показать больше

Швейцарский сыр: в чём секрет его уникального вкуса?

Показать больше

Давос −2025: поможет ли ИИ преодолеть протекционизм?

Показать больше

Давосский форум-2025 в цифрах

Показать больше

События недели: о чем информируют швейцарские CМИ

В соответствии со стандартами JTI

Показать больше: Сертификат по нормам JTI для портала SWI swissinfo.ch

Обзор текущих дебатов с нашими журналистами можно найти здесь. Пожалуйста, присоединяйтесь к нам!

Если вы хотите начать разговор на тему, поднятую в этой статье, или хотите сообщить о фактических ошибках, напишите нам по адресу russian@swissinfo.ch.