Massnahmen gegen Kleinkredit-Werbung

Das Schweizer Parlament will – mit Blick auf die zunehmende Verschuldung der Jugendlichen - die Werbung für Kleinkredite verbieten. Doch es brauche mehr als das, warnen die Sozialdienste.

Ein glatzköpfiger Mann spaziert in einem Yachthafen. Ein Ferrari glänzt verführerisch in der mediterranen Sonne. «Jetzt oder nie», sagt eine Stimme im Hintergrund: «Mit Lease Now werden Ihre Träume wahr.»

In einigen Monaten wird diese Art von Werbespots in den Schweizer TV-Kanälen möglicherweise verboten sein. Ende 2011 hat nach dem Nationalrat auch der Ständerat einer parlamentarischen Initiative für ein Werbeverbot für Kleinkredite zugestimmt.

Damit ist die gesetzgeberische Auseinandersetzung noch lange nicht beendet. Dennoch freut sich die Initiantin, die sozialdemokratische Nationalrätin Josiane Aubert: «Es ist eine Anerkennung des Problems, dass die Jungen sich immer mehr verschulden.»

Umdenken bei den Bürgerlichen

Gleichzeitig hat das Parlament zwei weitere Massnahmen gutgeheissen, die in eine ähnliche Richtung gehen. So sollen die Kreditinstitute künftig verpflichtet werden, einen Teil ihre Gewinns in nationale Präventionsprogramme zu stecken. Der Bundesrat wird zudem aufgefordert, eine Erhebung zur Verschuldung der Schweizer Haushalte und der Jugendlichen im Speziellen in Auftrag zu geben.

In der Tat gibt es bis jetzt in der Schweiz keine nationale Erhebung über die Verschuldung von Jugendlichen. «Die Suprime-Krise im Jahr 2008, die ja eine direkte Folge der Haushaltsverschuldungen war, hat offenbar verschiedene bürgerliche Parlamentarier zu einem Umdenken gebracht», sagt Josiane Aubert.

44 Prozent der Sozialhilfebezüger sind zwischen 18 und 25 Jahre alt. Das hat dazu geführt, dass vor allem auch bürgerliche Gemeindepolitiker mittlerweile anerkennen, dass es härtere Regeln im Umgang mit Kleinkrediten braucht.

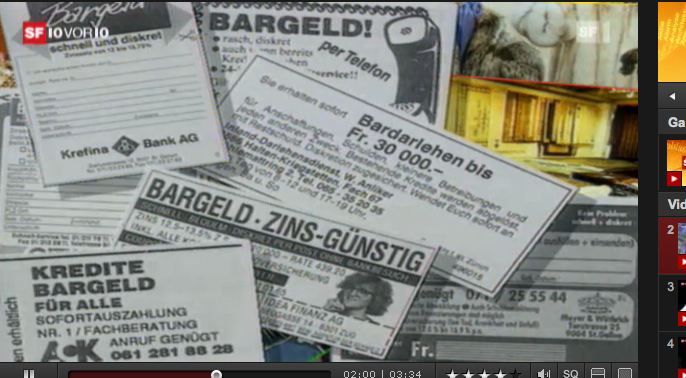

Aggressive Werbung in den Zeitungen

Für die Konsumentenschutz-Organisationen sind härtere Regeln ein wichtiger Schritt, der Missbräuche verhindern hilft. «Die Werbung führt zu einem unnötigen Konsum und stellt Kredite als folgenlos und ohne Konsequenzen dar», sagt Florence Bettschart, Juristin beim Westschweizer Konsumentenforum.

«Der Graben zwischen der Omnipräsenz der Werbung und der in der Öffentlichkeit kaum wahr genommenen Prävention ist enorm. Es ist unbedingt nötig, dass hier Abhilfe geschaffen wird», sagt Sébastien Mercier, Jurist bei der Caritas.

Florence Bettschart rebelliert vor allem auch gegen jene Kleinkreditwerbung in den Zeitungen, die direkt Leute in Not anspricht, also Arbeitslose oder Invalidenrente-Bezüger.

Zahlreiche Lücken

«Die Werbung ist dazu da, zu differenziern und die verschiedenen Angebote auf dem Markt zu positionieren und hat keinen Einfluss auf das Gesamtvolumen der Kleinkredite», sagt hingegen Bernard Schmid, Sprecher von Bank Now, einer Tochtergesellschaft der Credit Suisse: «Der beste Beweis ist der, dass die Nachfrage nach Kleinkrediten in den vergangenen zwei Jahren leicht zurück gegangen ist.»

In einer Mitteilung wehrt sich die Kreditbankenvereinigung gegen eine Verschärfung. «Die Schweiz hat bereits heute eines der strengsten Konsumkredit-Gesetze, das Situationen von Überschuldungen effizient verhindert», schreibt die Vereinigung.

«Bei der Kontrolle der Solvenz der Kreditnehmer gibt es noch immer zahlreiche Lücken», sagt Florence Bettschart. «Die Kreditgeber halten sich vielfach an die Auskünfte der Kreditnehmer und verzichten auf eine genauere Überprüfung der Angaben. Zudem ist es sehr leicht, verschiedene Kredite, Leasingverträge und Kreditkarten zu kumulieren.»

Belgien als Modell?

Natürlich,sei übermässiger Konsum nicht der einzige Grund für die Überschuldung Jugendlicher, sagt Bettschart. «Doch die Kreditinstitute treiben ihre Kreditraten notfalls auch mittels Beitreibungen ein. Das hat zur Folge, dass die Leute mit Schwierigkeiten zuerst diese Schulden begleichen und anschliessend andere Verpflichtungen wie Steuern, Krankenkassenprämien oder die Wohnungsmiete nicht mehr begleichen können.»

Sébastien Mercier weist darauf hin, dass viele Leute einen Kleinkredit aufnähmen, um damit andere Schulden zu begleichen. Der Jurist der Caritas hält ein vollständiges Werbeverbot nicht nur für sinnvoll, weil das die kleinen Kreditvermittler stärken könnte, die vielfach nachlässiger als die grossen Banken Kredite vergeben.

Josiane Aubert räumt ein, dass ein vollständiges Werbeverbot nicht durchzusetzen sei, denn es gäbe ja noch das Internet. «Wenn man wirklich wirksame Massnahmen möchte, müsste man international gesetzgeberisch aktiv werden», so Aubert.

Ein Modell könnte Belgien sein, wo auf den Kreditinseraten in grossen Buchstaben darauf hingewiesen werden müsse, dass «Geld ausleihen auch Geld kostet», sagt Aubert.

Eine Analyse von 200’000 Betreibungsfällen während 5 Jahren, periodisch durchgeführt von der Firma Intrum Justitia. Sie untersuchte drei Sektoren: Gesundheit, Telekommunikation und E-Commerce.

Den Spitzenplatz nimmt die elektronische Kommunikation ein (Mobil- und Fixtelefonie sowie Internet). Im Durchschnitt war eine Person von 18-25 Jahren in diesem Bereich 468 Fr. schuldig. Bei den 26- bis 32-Jährigen waren es 412 Fr., bei den über 33-Jährigen 366 Fr.

In diesen drei Altersgruppen steigen die Gesundheitskosten progressiv an, von 254 bis 313 Fr.

Auch die Schulden im Bereich E-Commerce nahmen mit zunehmendem Alter zu, wenn auch nicht so stark: 106, 118 und 119 Fr.

47% der Jungen, die sich 2006 erstmals verschuldeten, hatten auch 2011 noch Schulden.

Die 18- bis 25-Jährigen waren die besten Rückzahler. Sie hatten innert 9 bis 18 Monaten ihre Schuld beglichen. Die 26- bis 32-Jährigen brauchten zwischen 10 und 23 Monaten.

Junge Männer verschulden sich eher im Bereich E-Commerce, während junge Frauen eher Probleme mit unbezahlten Rechnungen im Gesundheitsbereich haben.

Junge Menschen in Städten verschulden sich zu 10% mal mehr. Junge Romands verschulden sich häufiger als in anderen Sprachräumen.

Zuverlässige Statistiken zu diesem Problem gibt es kaum.

Laut einer europäischen Studie aus dem Jahr 2008 leben in der Schweiz 18% der Bevölkerung in einem Haushalt, der mindesten einen Kredit oder ein Darlehen aufgenommen hat.

Das ist im europäischen Vergleich, der auf 28% kommt, relativ ein tiefer Anteil.

Laut dem Eidgenössischen Amt für Statistik ist die Zahl der Beitreibungen steigend.

(Übertragung aus dem Französischen: Andreas Keiser)

Mehr

Ein altes Couvert als Beweis: Adoptierte Australierin erhält mit 54 den Schweizer Pass

Mehr

Prime-Energy-Konkurs: Zwischen dem falschen Versprechen «100% grün» und der Vergütung von Bertrand Piccard

Mehr

Darum wollen Autokraten die Herrschaft über den Körper der Frau

Mehr

Sägen für einen höheren Zweck: Dieser Schweizer Handwerker arbeitet am Wiederaufbau der Notre-Dame

Mehr

#detrans: Die bekannteste trans Person der Schweiz will keine Frau mehr sein

In Übereinstimmung mit den JTI-Standards

Einen Überblick über die laufenden Debatten mit unseren Journalisten finden Sie hier. Machen Sie mit!

Wenn Sie eine Debatte über ein in diesem Artikel angesprochenes Thema beginnen oder sachliche Fehler melden möchten, senden Sie uns bitte eine E-Mail an german@swissinfo.ch